行業資訊

行業資訊

附件:

住宅專項維修資金會計核算辦法

目 錄

第一部分 總說明

第二部分 會計科目名稱和編號

第三部分 會計科目使用說明

第四部分 財務報表格式

第五部分 財務報表編制說明

第一部分 總說明

一、為了規范住宅專項維修資金的會計核算,保證會計信息質量,根據《中華人民共和國會計法》、《物業管理條例》、《住宅專項維修資金管理辦法》等法律法規,制定本辦法。

二、本辦法所稱住宅專項維修資金,是指《住宅專項維修資金管理辦法》規定的專項用于住宅共用部位、共用設施設備保修期滿后的維修和更新、改造的資金。

三、《住宅專項維修資金管理辦法》規定的代管機構和管理機構(以下統稱代管機構)負責管理的住宅專項維修資金的會計核算依照本辦法執行。

已劃轉至業主大會管理的住宅專項維修資金,可參照執行本辦法。

四、住宅專項維修資金應當作為獨立的會計主體進行會計核算。

五、代管機構應當將其管理的住宅專項維修資金按照商品住宅、已售公有住房分別建賬、分別核算。確需合并建賬的,應當在有關會計科目下按照商品住宅和已售公有住房進行明細核算。

六、住宅專項維修資金的會計核算采用收付實現制,但按照本辦法規定應當采用權責發生制的除外。

七、住宅專項維修資金的會計要素包括資產、負債、凈資產、收入和支出。

八、住宅專項維修資金的會計記賬采用借貸記賬法。

九、住宅專項維修資金的會計核算應當劃分會計期間,分期結算賬目和編制財務報表。會計期間的起訖日期采用公歷制。

十、住宅專項維修資金的會計核算應當遵循下列基本原則:

(一)住宅專項維修資金的會計核算應當以實際發生的經濟業務為依據,如實反映住宅專項維修資金的財務狀況和收支情況等信息,保證會計信息真實可靠、內容完整。

(二)住宅專項維修資金的會計核算應當采用規定的會計政策,確保會計信息口徑一致、相互可比。

(三)住宅專項維修資金的會計核算應當及時進行,不得提前或者延后。

十一、代管機構對住宅專項維修資金應當按照下列規定運用會計科目:

(一)代管機構應當按照本辦法的規定設置和使用會計科目。

(二)代管機構應當執行本辦法統一規定的會計科目編號,以便于填制會計憑證、登記賬簿、查閱賬目,實行會計信息化管理。

(三)代管機構在填制會計憑證、登記會計賬簿時,應當填列會計科目的名稱,或者同時填列會計科目的名稱和編號,不得只填列會計科目編號、不填列會計科目名稱。

(四)代管機構可以根據核算和管理工作需要,對明細科目設置予以補充,但不得違反本辦法的規定。

十二、代管機構應當按照下列規定編制住宅專項維修資金財務報表:

(一)住宅專項維修資金可以區分商品住宅、已售公有住房分別編制財務報表,具備會計核算條件的還可以按小區或幢編制財務報表。

(二)住宅專項維修資金財務報表包括資產負債表、收支表、凈資產變動表及附注。

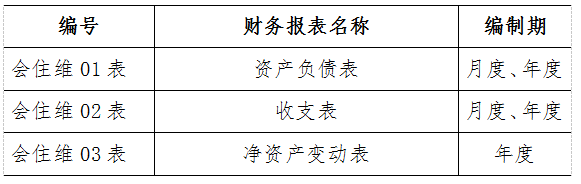

(三)住宅專項維修資金財務報表應當按照月度和年度編制。

(四)住宅專項維修資金財務報表應當根據登記完整、核對無誤的賬簿記錄和其他有關資料編制,做到數字真實、計算準確、內容完整、編報及時。

十三、住宅專項維修資金相關會計基礎工作、會計檔案管理以及內部控制等,應當按照《中華人民共和國會計法》、《會計基礎工作規范》、《會計檔案管理辦法》及國家有關內部控制規范等相關法律法規規定執行。

住宅專項維修資金相關會計信息化工作,應當符合財政部制定的相關會計信息化工作規范和標準,確保利用現代信息技術手段開展會計核算及生成的會計信息符合本辦法的規定。

十四、本辦法自2021年1月1日起施行。

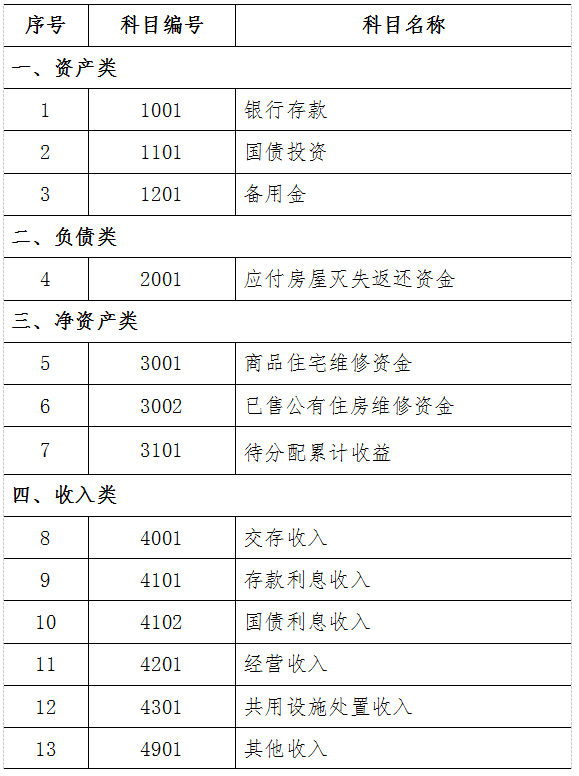

第二部分 會計科目名稱和編號

第三部分 會計科目使用說明

一、資產類

1001 銀行存款

一、本科目核算住宅專項維修資金按規定存入維修資金專戶的各種存款。

二、本科目可以根據實際情況按照開戶銀行、存款種類、存儲期限等進行明細核算。

三、銀行存款的主要賬務處理如下:

(一)將款項存入維修資金專戶,按照實際存入的金額,借記本科目,貸記“交存收入”、“經營收入”、“共用設施處置收入”、“國債投資”等科目。

(二)收到銀行存款利息,按照實際收到的金額,借記本科目,貸記“存款利息收入”科目。

(三)收到分期付息的國債利息,按照實際收到的利息金額,借記本科目,貸記“國債利息收入”科目。

(四)以銀行存款支付相關款項,按照實際支付的金額,借記“維修支出”、“返還支出”、“應付房屋滅失返還資金”等科目,貸記本科目。

(五)退回本年交存的住宅專項維修資金,按照實際退回的金額,借記“交存收入”科目,貸記本科目。退回以前年度多交的住宅專項維修資金,按照實際退回的金額,借記“商品住宅維修資金”、“已售公有住房維修資金”科目,貸記本科目。

(六)收到維修單位退回本年的維修支出,按照實際收到的金額,借記本科目,貸記“維修支出”科目。收到維修單位退回以前年度的維修支出,按照實際收到的金額,借記本科目,貸記“商品住宅維修資金”、“已售公有住房維修資金”科目。

(七)將住宅專項維修資金劃轉至業主大會等管理,按照實際劃轉轉出的金額,借記“商品住宅維修資金”、“已售公有住房維修資金”等科目,貸記本科目。劃轉轉入住宅專項維修資金的,做相反會計分錄。

四、本科目應當按照開戶銀行、存款種類等,分別設置“銀行存款日記賬”,由出納人員根據收付款憑證,按照業務的發生順序逐筆登記,每日終了應結出余額。“銀行存款日記賬”應定期與“銀行對賬單”核對,至少每月核對一次。月度終了,銀行存款日記賬賬面余額與銀行對賬單余額之間如有差額,應當逐筆查明原因并進行處理,按月編制“銀行存款余額調節表”,調節相符。

五、本科目期末借方余額,反映住宅專項維修資金實際存放在維修資金專戶的款項。

1101 國債投資

一、本科目核算住宅專項維修資金按規定購入國債的成本。

二、本科目應當按照國債的種類進行明細核算。

三、國債投資的主要賬務處理如下:

(一)按規定購買國債,按照實際支付的金額(包括購買價款以及稅金、手續費等相關稅費),借記本科目,貸記“銀行存款”科目。

(二)到期收回國債本息,按照實際收回或收到的金額,借記“銀行存款”科目,按照債券賬面余額,貸記本科目,按照其差額,貸記“國債利息收入”科目。

四、本科目期末借方余額,反映住宅專項維修資金持有的國債購入成本。

1201 備用金

一、本科目核算代管機構撥付給分支機構的備用金。

實行備用金制度的代管機構設置和使用本科目。

二、分支機構使用備用金以后應當及時報銷并補足備用金。

三、備用金的主要賬務處理如下:

(一)代管機構核定并向分支機構撥付備用金,按照實際撥付的金額,借記本科目,貸記“銀行存款”科目。

(二)代管機構根據分支機構報銷數補足備用金定額,按照實際報銷的金額,借記“維修支出”、“返還支出”等科目,貸記“銀行存款”科目。除了增加或減少撥付的備用金外,使用和報銷備用金時不再通過本科目核算。

(三)代管機構收回備用金,按照實際收回的金額,借記“銀行存款”科目,貸記本科目。

四、本科目期末借方余額,反映代管機構撥付給分支機構的備用金。

二、負債類

2001 應付房屋滅失返還資金

一、本科目核算房屋滅失后,按規定應返還業主、售房單位或上繳國庫的住宅專項維修資金。

二、本科目可按照返還的對象進行明細核算。

三、應付房屋滅失返還資金的主要賬務處理如下:

(一)房屋滅失,按規定應將住宅專項維修資金返還業主、售房單位或上繳國庫的,按照應返還的金額,借記“返還支出”科目,貸記本科目。

(二)支付房屋滅失返還資金,按照實際支付的金額,借記本科目,貸記“銀行存款”科目。

四、本科目期末貸方余額,反映應當支付但尚未支付的房屋滅失返還資金。

三、凈資產類

3001 商品住宅維修資金

一、本科目核算商品住宅應明確到戶的住宅專項維修資金。

二、本科目可按照小區、幢、房屋戶門號等進行明細核算或輔助核算。

三、商品住宅維修資金的主要賬務處理如下:

(一)期末,將“交存收入”、“經營收入”、“共用設施處置收入”科目的本期發生額轉入商品住宅維修資金,借記“交存收入”、“經營收入”、“共用設施處置收入”科目,貸記本科目;將“維修支出”、“返還支出”科目的本期發生額轉入商品住宅維修資金,借記本科目,貸記“維修支出”、“返還支出”科目。

(二)按規定將待分配累計收益轉入商品住宅維修資金(如將利息分配到戶等),按照轉入的金額,借記“待分配累計收益”科目,貸記本科目。

(三)退回以前年度多交的商品住宅維修資金,按照實際退回的金額,借記本科目,貸記“銀行存款”科目。

(四)收到維修單位退回以前年度的維修支出,按照實際收到的金額,借記“銀行存款”科目,貸記本科目。

(五)將商品住宅維修資金劃轉至業主大會等管理,按照實際劃轉轉出的金額,借記本科目,貸記“銀行存款”科目。劃轉轉入商品住宅維修資金的,做相反會計分錄。

四、本科目期末貸方余額,反映商品住宅應明確到戶的住宅專項維修資金的結余。

3002 已售公有住房維修資金

一、本科目核算已售公有住房應明確到戶或幢的住宅專項維修資金。

二、本科目應當設置“售房單位”、“業主”明細科目,并可在“售房單位”明細科目下按照具體單位進行明細核算或輔助核算。本科目可按照小區、幢、房屋戶門號等進行明細核算或輔助核算。

三、已售公有住房維修資金的主要賬務處理如下:

(一)期末,將“交存收入”、“經營收入”、“共用設施處置收入”科目的本期發生額轉入已售公有住房維修資金,借記“交存收入”、“經營收入”、“共用設施處置收入”科目的相關明細科目,貸記本科目的相關明細科目;將“維修支出”、“返還支出”科目的本期發生額轉入已售公有住房維修資金,借記本科目的相關明細科目,貸記“維修支出”、“返還支出”科目的相關明細科目。

(二)按規定將待分配累計收益轉入已售公有住房維修資金(如將利息分配到戶或幢等),按照轉入的金額,借記“待分配累計收益”科目,貸記本科目。

(三)退回以前年度多交的已售公有住房維修資金,按照實際退回的金額,借記本科目,貸記“銀行存款”科目。

(四)收到維修單位退回以前年度的維修支出,按照實際收到的金額,借記“銀行存款”科目,貸記本科目。

(五)將已售公有住房維修資金劃轉至業主大會等管理,按照實際劃轉轉出的金額,借記本科目,貸記“銀行存款”科目。劃轉轉入已售公有住房維修資金的,做相反會計分錄。

四、本科目期末貸方余額,反映已售公有住房應明確到戶或幢的住宅專項維修資金的結余。

3101 待分配累計收益

一、本科目核算住宅專項維修資金尚未分配到商品住宅或已售公有住房維修資金的累計收益。

二、待分配累計收益的主要賬務處理如下:

(一)期末,將“存款利息收入”、“國債利息收入”、“其他收入”科目的本期發生額轉入待分配累計收益,借記“存款利息收入”、“國債利息收入”、“其他收入”科目,貸記本科目;將“其他支出”科目的本期發生額轉入待分配累計收益,借記本科目,貸記“其他支出”科目。

(二)按規定將待分配累計收益轉入商品住宅或已售公有住房維修資金(如將利息分配到戶或幢等),借記本科目,貸記“商品住宅維修資金”、“已售公有住房維修資金”科目。

三、本科目期末貸方余額,反映住宅專項維修資金尚未分配到商品住宅或已售公有住房維修資金的累計收益。

四、收入類

4001 交存收入

一、本科目核算業主、公有住房售房單位等按規定交存的住宅專項維修資金收入。

二、在核算已售公有住房時,本科目應當設置“售房單位”、“業主”明細科目,并在“售房單位”明細科目下按照具體單位進行明細核算。

本科目可按照所歸屬的小區、幢、房屋戶門號等進行明細核算或輔助核算。

三、交存收入的主要賬務處理如下:

(一)收到業主等交存的屬于業主所有的維修資金,按照實際收到的金額,借記“銀行存款”科目,貸記本科目(業主)。

收到公有住房售房單位交存的從售房款中一次性提取的住宅專項維修資金,按照實際收到的金額,借記“銀行存款”科目,貸記本科目(售房單位)。

(二)退回本年交存的住宅專項維修資金,按照實際退回的金額,借記本科目,貸記“銀行存款”科目。

(三)期末,將本科目本期發生額轉入商品住宅或已售公有住房維修資金,借記本科目,貸記“商品住宅維修資金”、“已售公有住房維修資金”科目。

四、期末結轉后,本科目應無余額。

4101 存款利息收入

一、本科目核算住宅專項維修資金取得的銀行存款利息收入。

二、存款利息收入的主要賬務處理如下:

(一)收到銀行存款利息,按照實際收到的利息金額,借記“銀行存款”科目,貸記本科目。

(二)期末,將本科目本期發生額轉入待分配累計收益,借記本科目,貸記“待分配累計收益”科目。

三、期末結轉后,本科目應無余額。

4102 國債利息收入

一、本科目核算住宅專項維修資金購買國債取得的利息收入。

二、國債利息收入的主要賬務處理如下:

(一)收到分期付息的國債利息,按照實際收到的利息金額,借記“銀行存款”科目,貸記本科目。

(二)到期收回國債本息,按照實際收回或收到的金額,借記“銀行存款”科目,按照債券賬面余額,貸記“國債投資”科目,按照其差額,貸記本科目。

(三)期末,將本科目本期發生額轉入待分配累計收益,借記本科目,貸記“待分配累計收益”科目。

三、期末結轉后,本科目應無余額。

4201 經營收入

一、本科目核算按規定轉入住宅專項維修資金的,利用住宅共用部位、共用設施設備進行經營的業主所得收益。

二、經營收入的主要賬務處理如下:

(一)按規定轉入利用住宅共用部位、共用設施設備進行經營的業主所得收益,按照實際轉入的金額,借記“銀行存款”科目,貸記本科目。

(二)期末,將本科目本期發生額轉入商品住宅或已售公有住房維修資金,借記本科目,貸記“商品住宅維修資金”、“已售公有住房維修資金”科目。

三、期末結轉后,本科目應無余額。

4301 共用設施處置收入

一、本科目核算按規定轉入住宅專項維修資金的,住宅共用設施設備報廢后回收的殘值收入。

按規定轉入住宅專項維修資金的住宅共用部位的拆遷補償款,也通過本科目核算。

二、共用設施處置收入的主要賬務處理如下:

(一)按規定轉入住宅共用設施設備報廢后回收的殘值收入、住宅共用部位的拆遷補償款等,按照實際轉入的金額,借記“銀行存款”科目,貸記本科目。

(二)期末,將本科目本期發生額轉入商品住宅或已售公有住房維修資金,借記本科目,貸記“商品住宅維修資金”、“已售公有住房維修資金”科目。

三、期末結轉后,本科目應無余額。

4901 其他收入

一、本科目核算住宅專項維修資金取得的除交存收入、存款利息收入、國債利息收入、經營收入、共用設施處置收入以外的各項收入。

二、其他收入的主要賬務處理如下:

(一)收到其他收入,按照實際收到的金額,借記“銀行存款”科目,貸記本科目。

(二)期末,將本科目本期發生額轉入待分配累計收益,借記本科目,貸記“待分配累計收益”科目。

三、期末結轉后,本科目應無余額。

五、支出類

5001 維修支出

一、本科目核算將住宅專項維修資金用于住宅共用部位、共用設施設備保修期滿后的維修和更新、改造的支出。

維修和更新、改造過程中發生的相關稅費支出,也通過本科目核算。

二、在核算已售公有住房時,本科目應當設置“售房單位”、“業主”明細科目,并在“售房單位”明細科目下按照具體單位進行明細核算。

本科目可按照支出的類別以及分攤的小區、幢、房屋戶門號等進行明細核算或輔助核算。

三、維修支出的主要賬務處理如下:

(一)使用住宅專項維修資金進行維修和更新、改造,按照實際支付的金額,借記本科目,貸記“銀行存款”科目。

(二)收到維修單位退回本年的維修支出,按照實際收到的金額,借記“銀行存款”科目,貸記本科目。

(三)期末,將本科目本期發生額轉入商品住宅或已售公有住房維修資金,借記“商品住宅維修資金”、“已售公有住房維修資金”科目,貸記本科目。

四、期末結轉后,本科目應無余額。

5101 返還支出

一、本科目核算因業主退房、房屋滅失將住宅專項維修資金返還業主、售房單位等的支出。

二、在核算已售公有住房時,本科目應當設置“售房單位”、“業主”明細科目,并在“售房單位”明細科目下按照具體單位進行明細核算。

本科目可按照所歸屬的小區、幢、房屋戶門號等進行明細核算或輔助核算。

三、返還支出的主要賬務處理如下:

(一)因業主退房退回以前年度交存的住宅專項維修資金,按照實際退回的金額,借記本科目,貸記“銀行存款”科目。

(二)房屋滅失,按規定應將住宅專項維修資金返還業主、售房單位或上繳國庫的,按照應返還的金額,借記本科目,貸記“應付房屋滅失返還資金”科目。

(三)期末,將本科目本期發生額轉入商品住宅或已售公有住房維修資金,借記“商品住宅維修資金”、“已售公有住房維修資金”科目,貸記本科目。

四、期末結轉后,本科目應無余額。

5901 其他支出

一、本科目核算住宅專項維修資金發生的除維修支出、返還支出以外的各項支出。

二、本科目應當按照支出的類別進行明細核算。

三、其他支出的主要賬務處理如下:

(一)發生其他支出,按照實際支出的金額,借記本科目,貸記“銀行存款”科目。

(二)期末,將本科目本期發生額轉入待分配累計收益,借記“待分配累計收益”科目,貸記本科目。

四、期末結轉后,本科目應無余額。

第四部分 財務報表格式

資產負債表

收支表

凈資產變動表

第五部分 財務報表編制說明

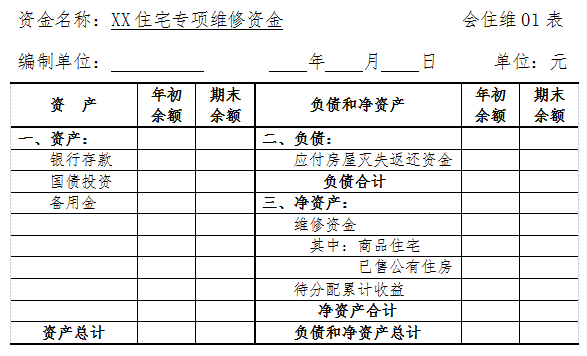

一、資產負債表編制說明

(一)本表反映住宅專項維修資金在某一特定日期全部資產、負債和凈資產的情況。

(二)本表“年初余額”欄內各項數字,應當根據上年年末資產負債表“期末余額”欄內數字填列。

如果本年度發生了調整以前年度凈資產的事項,還應當對“年初余額”欄中的有關項目金額進行相應調整。

(三)本表中“資產總計”項目期末(年初)余額應當與“負債和凈資產總計”項目期末(年初)余額相等。

(四)本表“期末余額”欄各項目的內容和填列方法如下:

1.“銀行存款”項目,反映住宅專項維修資金期末存款余額。本項目應當根據“銀行存款”科目期末借方余額填列。

2.“國債投資”項目,反映住宅專項維修資金期末持有的國債的賬面余額。本項目應當根據“國債投資”科目期末借方余額填列。

3.“備用金”項目,反映期末代管機構撥付給分支機構的備用金。本項目應當根據“備用金”科目期末借方余額填列。

4.“資產總計”項目,反映住宅專項維修資金期末資產的合計數。本項目應當根據本表中“銀行存款”、“國債投資”、“備用金”項目金額的合計數填列。

5.“應付房屋滅失返還資金”項目,反映房屋滅失后,按規定應返還業主、售房單位或上繳國庫但尚未支付的住宅專項維修資金。本項目應當根據“應付房屋滅失返還資金”科目期末貸方余額填列。

6.“負債合計”項目,反映住宅專項維修資金期末負債的合計數。本項目應當根據本表中“應付房屋滅失返還資金”項目金額填列。

7.“維修資金”項目,反映期末應明確到戶或幢的住宅專項維修資金的結余。本項目應當根據“商品住宅維修資金”和“已售公有住房維修資金”科目期末貸方余額的合計數填列。

本項目下“商品住宅”項目反映期末商品住宅應明確到戶的住宅專項維修資金的結余,應當根據“商品住宅維修資金”科目期末貸方余額填列。

本項目下“已售公有住房”項目反映期末已售公有住房應明確到戶或幢的住宅專項維修資金的結余,應當根據“已售公有住房維修資金”科目期末貸方余額填列。

8.“待分配累計收益”項目,反映住宅專項維修資金期末尚未分配的累計收益。本項目應根據“待分配累計收益”科目期末貸方余額填列。

9.“凈資產合計”項目,反映住宅專項維修資金期末凈資產的合計數。本項目應當根據本表中“維修資金”、“待分配累計收益”項目金額的合計數填列。

10.“負債和凈資產總計”項目,反映住宅專項維修資金期末負債和凈資產的合計數。本項目應當根據本表中“負債合計”、“凈資產合計”項目金額的合計數填列。

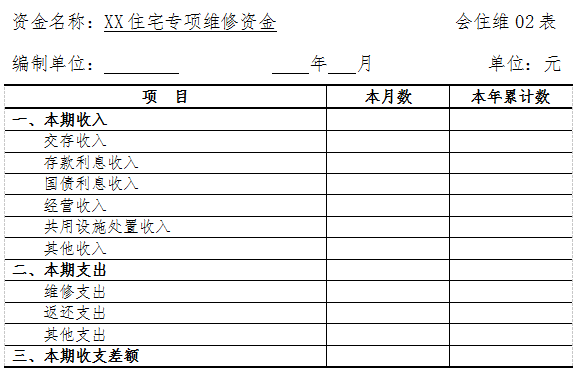

二、收支表編制說明

(一)本表反映住宅專項維修資金在某一會計期間(月度、年度)內發生的收入、支出及當期收支差額情況。

(二)本表“本月數”欄反映各項目的本月實際發生數。編制年度收支表時,應當將本欄改為“本年數”,反映本年度各項目的實際發生數。

本表“本年累計數”欄反映各項目自年初至報告期期末的累計實際發生數。編制年度收支表時,應當將本欄改為“上年數”,反映上年度各項目的實際發生數,“上年數”欄應當根據上年年度收支表中“本年數”欄內所列數字填列。

(三)本表“本月數”欄各項目的內容和填列方法如下:

1.“本期收入”項目,反映住宅專項維修資金本期收入總額。本項目應當根據本表中“交存收入”、“存款利息收入”、“國債利息收入”、“經營收入”、“共用設施處置收入”、“其他收入”項目金額的合計數填列。

2.“交存收入”項目,反映本期業主、公有住房售房單位等按規定交存的住宅專項維修資金收入總額。本項目應當根據“交存收入”科目的本期發生額填列。

3.“存款利息收入”項目,反映本期住宅專項維修資金取得的銀行存款利息收入。本項目應當根據“存款利息收入”科目的本期發生額填列。

4.“國債利息收入”項目,反映本期住宅專項維修資金購買國債取得的利息收入。本項目應當根據“國債利息收入”科目的本期發生額填列。

5.“經營收入”項目,反映本期按規定轉入住宅專項維修資金的,利用住宅共用部位、共用設施設備進行經營的業主所得收益。本項目應當根據“經營收入”科目的本期發生額填列。

6.“共用設施處置收入”項目,反映本期按規定轉入住宅專項維修資金的,住宅共用設施設備報廢后回收的殘值收入和住宅共用部位的拆遷補償款。本項目應當根據“共用設施處置收入”科目的本期發生額填列。

7.“其他收入”項目,反映本期住宅專項維修資金取得的除以上收入項目外的其他收入的總額。本項目應當根據“其他收入”科目的本期發生額填列。

8.“本期支出”項目,反映本期住宅專項維修資金支出總額。本項目應當根據本表中“維修支出”、“返還支出”、“其他支出”項目金額的合計數填列。

9.“維修支出”項目,反映本期使用住宅專項維修資金,用于住宅共用部位、共用設施設備保修期滿后的維修和更新、改造的支出。本項目應當根據“維修支出”科目的本期發生額填列。

10.“返還支出”項目,反映本期因業主退房、房屋滅失將住宅專項維修資金返還業主、售房單位等的支出。本項目應當根據“返還支出”科目的本期發生額填列。

11.“其他支出”項目,反映本期住宅專項維修資金發生的除以上支出項目外的其他支出的總額。本項目應當根據“其他支出”科目的本期發生額填列。

12.“本期收支差額”項目,反映本期住宅專項維修資金收入扣除支出后的凈額。本項目應當根據本表中“本期收入”項目金額減去“本期支出”項目金額后的差額填列;如為負數,以“-”號填列。

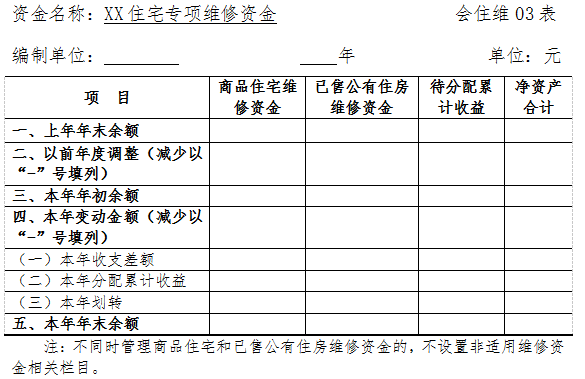

三、凈資產變動表編制說明

(一)本表反映住宅專項維修資金在某一會計年度內凈資產項目的變動情況。

(二)本表各項目的內容和填列方法如下:

1.“上年年末余額”行,反映住宅專項維修資金凈資產各項目上年年末的余額。本行各項目應當根據“商品住宅維修資金”、“已售公有住房維修資金”、“待分配累計收益”科目上年年末余額填列。

2.“以前年度調整”行,反映退回以前年度多交的住宅專項維修資金,以及收到維修單位退回以前年度的維修支出等事項對凈資產進行調整的金額。本行各項目應當根據“商品住宅維修資金”、“已售公有住房維修資金”、“待分配累計收益”科目的相關信息分析填列,如為減少以“-”號填列。

3.“本年年初余額”行,反映經過以前年度調整后,住宅專項維修資金凈資產各項目的本年年初余額。本行各項目應當根據其各自在“上年年末余額”、“以前年度調整”行對應項目金額的合計數填列。

4.“本年變動金額”行,反映住宅專項維修資金凈資產各項目本年變動總金額。本行“商品住宅維修資金”、“已售公有住房維修資金”、“待分配累計收益”項目應當根據其各自在“本年收支差額”、“本年分配累計收益”、“本年劃轉”行對應項目金額的合計數填列。

5.“本年收支差額”行,反映住宅專項維修資金本年發生的收入、支出對凈資產的影響。本行“商品住宅維修資金”、“已售公有住房維修資金”項目,應當分別根據本年由“交存收入”、“經營收入”、“共用設施處置收入”、“維修支出”、“返還支出”科目轉入“商品住宅維修資金”、“已售公有住房維修資金”科目的金額填列,如為減少以“-”號填列。本行“待分配累計收益”項目,應當根據本年由“存款利息收入”、“國債利息收入”、“其他收入”、“其他支出”科目轉入“待分配累計收益”科目的金額填列。

6.“本年分配累計收益”行,反映本年按規定將待分配累計收益轉入商品住宅或已售公有住房維修資金對凈資產的影響。本行“商品住宅維修資金”、“已售公有住房維修資金”、“待分配累計收益”項目應當分別根據從“待分配累計收益”科目轉入“商品住宅維修資金”、“已售公有住房維修資金”科目的金額分析填列;本行“待分配累計收益”項目以“-”號填列。

7.“本年劃轉”行,反映本年劃轉住宅專項維修資金對凈資產的影響。本行各項目應當根據“商品住宅維修資金”、“已售公有住房維修資金”、“待分配累計收益”科目的相關信息分析填列,如為減少以“-”號填列。

8.“本年年末余額”行,反映住宅專項維修資金本年各凈資產項目的年末余額。本行各項目應當根據其各自在“本年年初余額”、“本年變動金額”行對應項目金額的合計數填列。

9.本表各行“凈資產合計”項目,應當根據所在行“商品住宅維修資金”、“已售公有住房維修資金”、“待分配累計收益”項目金額的合計數填列。

四、附注

附注是住宅專項維修資金財務報表的重要組成部分,由代管機構根據住宅專項維修資金相關管理和財務制度要求編制,所披露的信息應當包括但不限于:

(一)財務報表列示的重要項目的進一步說明,包括其主要構成、增減變動情況等。

(二)其他支出的具體類別和相應的金額。

(三)未能在財務報表中列示項目的說明。

(四)國家政策和會計政策變動對財務報表影響的說明。

(五)其他對財務報表數據有重大影響的事項說明。

聯系電話:059187640886 / 059188968588

聯系電話:059187640886 / 059188968588 企點客服QQ:800054909

企點客服QQ:800054909