行業資訊

行業資訊

??剝離影視業務,輕裝上陣的喜臨門(603008.SH)上半年業績增長亮眼,凈利潤同比更是翻了4倍之多。

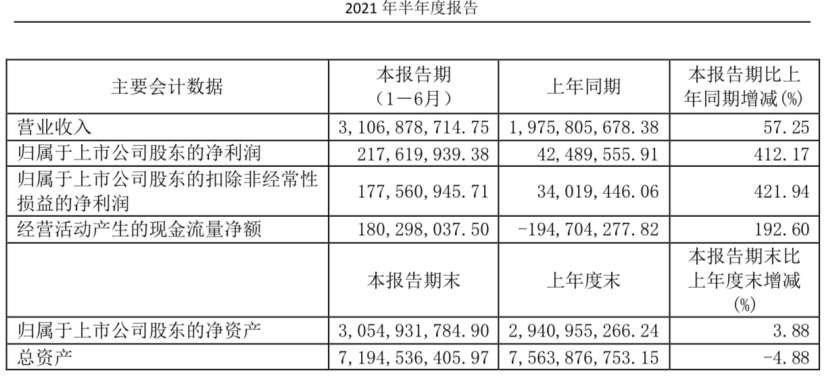

??半年報顯示,喜臨門營業收入同比增長?57.25%,歸母凈利潤同比增長412.17%;其中,家具主營業務收入同比增長68%。

??年報中有一句話被反復提及——“剔除去年同期影視業務因素”。2015年,喜臨門7.2億元現金收購收購影視公司綠城文化(后更名為晟喜華視),正式跨界影視業務。不過進軍影視,并沒有帶來預期中的業績增長,今年年初,喜臨門完成晟喜華視60%股權轉讓,重歸主業。

??據介紹,目前,喜臨門主要業務為設計、研發、生產和銷售以床墊為核心產品的高品質客臥家具,主要產品包括床墊、床、沙發及其他配套客臥家具等。

線下門店凈增374家

??半年報顯示,2021年上半年,喜臨門營業收入31.07億元,同比增幅 57.25%;剔除去年同期影視業務因素,家具主營業務收入同比增幅為68%。

??其中,歸母凈利潤為2.18億元,同比大幅提升412.17%;扣非凈利潤1.78億元,同比增長421.94%。剔除去年同期影視業務因素后,家具主營業務凈利潤、扣非凈利潤同比增幅分別高達1387%、2613%。

??業績大幅提升,與其自主品牌的收入增長有關。報告顯示,2021年上半年,喜臨門自主品牌零售業務營收19.92億元,同比增長107%。其中,線下業務營收15.7億元,同比增長114%;線上業務同比2020年增長87%。

??上半年,喜臨門持續加碼線下布局。截至6月底。喜臨門線下門店較年初凈增374家。樂居財經獲悉,今年喜臨門將持續開啟大規模門店新增計劃,全年預計新增800-1000家。

??據介紹,喜臨門新增門店主要以家居賣場A類以上位置的優質門店為主,同時加強大型加盟商的孵化。此外,喜臨門與華為、京東、蘇寧、步步高、大潤發等品牌達成戰略合作,布局商超、家電、家裝融合店等成交場景。

??在線上渠道方面,喜臨門繼續以傳統電商渠道為主,同時拓展直播營銷新模式。2021年618期間,喜臨門全網總銷售額同比高增145%至3.62億元。

??此外,喜臨門對研發持續保持高投入。半年報顯示,上半年研發投入7571萬元,同比增長 88.73%。自2015年至2020年,喜臨門研發費用總額超5.8億元,研發費用率占比均值3.2%。截止2020年底,喜臨門共持有全球專利超640項。

剝離影視負債額降11%

??說到喜臨門的業績,半年報中多番提到“剔除去年同期影視業務因素”,其實,數據向好的很大一部分原因,便是剝離之后的回歸主業。

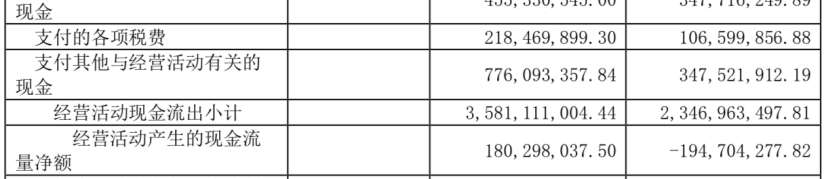

??2021年初,喜臨門將晟喜華視60%股權完成轉讓,獲得了3.6億元的流動資金。據半年報顯示,2021年上半年,喜臨門經營活動產生的現金流量凈額為1.8億元,上年同期為-1.95億元,同比增長192.6%。

??回溯進軍影視的這6年,給喜臨門的業績和負債帶來的“負”多于正。

??1993年,陳阿裕創立紹興市喜臨門家具有限公司,是如今喜臨門的前身。2009年,該公司進行整體變更后,發展勢頭迅猛,并于2012年在上交所主板掛牌上市,隨后市值突破百億。

??主業功成后,陳阿裕也如許多企業掌舵人一樣,尋求跨界以求更大的增長空間。2015年5月,喜臨門宣布以7.2億元現金,收購影視公司綠城文化(后更名為晟喜華視)。

??2014年,中國傳媒產業總產值規模曾一度飆升至11361.80億元,突破萬億大關,同比增長15.80%。彼時,業界紛紛預測,2015年傳媒產業產值仍將繼續保持兩位數的增長態勢,其中電視電影、互聯網及移動媒體有望成為產業增長的主要支柱。

??但在喜臨門入局不久后,國內影視業就接連經歷“限薪令”、“限古令”、稅務風波、收視率造假等風波,行業在一系列嚴格監管整治下急速遇冷。

??在此背景下,跨界影視并未給喜臨門帶來規模的爆發,反而拖累主業。2017-2019年,晟喜華視分別實現凈利潤1.25億元、-0.39億元和-0.62億元。其中2018-2019年,喜臨門分別計提商譽減值準備2.89億元和0.02億元。

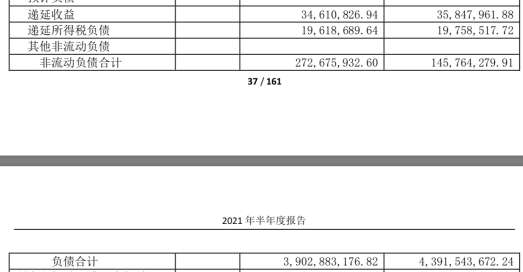

??影視行業的不順也使得喜臨門負債規模在增。數據顯示,截至2020年末,喜臨門的負債總額為43.92億元,相比2019年末的37.81億元增加16.13%。其中,短期借款為14.10億元,同期貨幣資金14.53億元。

??而剝離影視業務后,負債有了明顯下降。半年報顯示,剝離后,喜臨門的負債總額為39.03億元,相比2020年底減少11%;貨幣現金共計14.21億元。

聯系電話:059187640886 / 059188968588

聯系電話:059187640886 / 059188968588 企點客服QQ:800054909

企點客服QQ:800054909