行業資訊

行業資訊

受到融資收緊的影響,2021年非銀類融資總額同比下降26.3%,尤其是海外債、信托融資總額同比下滑均超四成。

前松后緊、高開低走,是2021年房地產融資的整體走勢。從機構數據來看,受累于2021年下半年融資收緊,2021年非銀類融資總額同比下降26.3%,尤其是海外債、信托融資總額同比下降均超四成。

不過,去年年末融資規模觸底回暖也在證明修復類政策已經起效。業內人士預計,2022年房地產融資政策將滿足維持行業平穩發展的資金需求。但是,資金更多地向財務穩健、信用等級較高的優質企業歸集,而中小型房企、經營激進的企業的融資空間可能受到進一步壓縮。

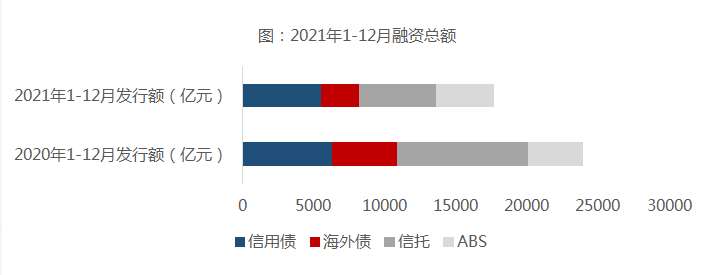

去年非銀類融資總額同比下降26.3%

2021年,房地產行業融資收緊態勢顯著。據中指研究院數據顯示,2021年全年實現非銀類融資約1.765萬億元,同比下降26.3%。其中,信用債、信托成為融資主力渠道;除ABS外,其余融資渠道同比均出現不同程度下滑,導致總規模出現大幅下降。

數據來源:中指數據CREIS

從2021年上半年來看,融資情況良好,與2020年同期相近。但在2021年8月之后,受頭部房企流動性風險事件影響,市場對房地產行業信用開始持審慎態度,導致當月融資規模斷崖式下跌至千億元左右,環比幾近腰斬,房企融資“入冬”。

到了2021年9月,房企海外債市場出現大幅波動,海外評級機構連續下調房企級別或展望,導致投資者信心嚴重不足。

同時,因為金融機構存在對前期信貸政策的誤讀,導致信貸端處于過度收緊狀態。再加上經營端受預售資金嚴監管、銷售下行影響,經營性資金回籠速度放緩,部分房企陷入流動性危機。

在上述多重因素疊加之下,房地產行業信用面臨危機,2021年10月融資規模再度對折,僅實現融資532.0億元,為2021年1月的20%。

從2021年10月開始,監管部門連續發聲表示,應滿足房企合理融資需求,同時釋放多項邊際利好政策。受此影響,融資壓力得到部分緩解,特別是信用債發行快速回升,及時彌補了融資缺口。2021年11月、12月融資規模觸底回暖,但仍未破千億。

值得關注的是,行業融資難度雖有上升,但融資成本出現小幅下降。據中指研究院數據顯示,2021年房地產平均融資利率為5.54%,同比下降0.76%。尤其是隨著央行降準降息,再次釋放信貸寬松信號,未來資金成本有望進一步下降。

整體來看,房地產信用債修復較快。中指研究院數據顯示,2021年房地產信用債發行規模為5490.3億元,同比下降13.1%;占總融資規模的31.1%,較2020年上升4.7個百分點。

據悉,信用債的發行主體以央企、地方國企為主,信用級別相對較高;同時面向信用債的邊際放松政策力度較大,因此這一渠道在融資緊縮的環境下依然表現出了較強的韌性和融資能力。

來自中指研究院的數據顯示,2021年,海外債全年發行規模為2682.9億元,同比大幅下降40.9%;占總融資規模的15.2%,較2020年下降了3.8個百分點。同期,信托全年融資規模為5452.7億元,同比大幅下降40.9%;占總融資規模的30.9%,較2020年下降了7.7個百分點。

海外債、信托債集中到期承壓

從去年全年房地產融資走勢來看,與政策不無關系。全年圍繞“房地產金融審慎管理”這一主線,同時利用“打補丁”與“修正”進行完善。

而且“補丁”政策主要在去年2021年上 半年釋放,如3月銀保監會要求加強經營貸的管理,嚴防經營貸違規流入房地產領域,同時多地下發文件要求嚴查經營貸流向;5月基金業協會叫停了基金子公司對房地產的非標融資項目等,這均是之前融資嚴管政策的延續和補充。

受融資收緊態勢的影響,加上部分金融機構存在政策誤讀的情況,因此去年上半年,加速問題企業風險暴露的同時,也誤傷了部分正常經營的企業。

不過,去年下半年政策做出了及時響應,以調整、修復、矯正為主,對融資進行彈性回調的指導,如倡導金融機構滿足房企合理融資、鼓勵收并購類債券發行等,均釋放了融資邊際放松的積極信號。

但是,受政策、市場等因素影響,發生債務違約的企業不斷增加。據中指研究院統計,2021年發生違約風險事件的房企有12家。理財產品違約、美元債違約、信托違約成為觸發違約的主要因素。另有7家企業雖未發生實質性違約,但存在進入債務展期程序、或有商票到期拒付等潛在違約事件。

整體來看,2021年發生違約風險的房企呈現大型房企增多、違約因素多樣的特點。而今年上半年即是房企的償債高峰,海外債及信托集中到期面臨承壓。

據中指研究院信息顯示,2022年將有6589.4億元債券到期,其中信用債占比47.0%,海外債占比53.0%。海外債償債高峰集中在上半年,信用債集中在3-9月;海外債主要以借新償舊形式置換到期債務,而近期發行低迷導致房企需動用自有資金償債,部分房企將面臨較大的流動性風險。此外,2020年信托發行規模為9231.0億元,平均發行期限在1.6年左右,2022年同樣面臨較大的償還壓力。

資金將流向財務穩健、信用等級較高的房企

目前,無論是房企融資總額還是增速,均已在四季度內觸底,隨著政策的清晰、違約房企的出清,行業融資規模預計將在2022年進入新的穩定區間。

從融資渠道看,信用債受政策邊際利好帶動,將繼續維持當前回暖狀態。而海外債市場仍需一段時間消化積累的風險,短期內無明顯增長動力。信托受政策制約、市場波動等因素影響,回彈空間同樣有限。

此外,由于市場波動已經為下行預期做了鋪墊,因此,部分房企開始通過資產變現、股權融資、股東借款等手段積極化解風險,金融機構、監管也已形成相應的風險處置原則和路徑,因此預計年內出險企業的數量和頻率將有所降低。

在房地產金融政策方面,近期召開的中國人民銀行工作會議指出,2022年穩健的貨幣政策要靈活適度,保持流動性合理充裕,增強信貸總量增長的穩定性。由此來看,出于“穩妥”要義,房地產金融審慎管理會做出適當的邊際調整,更多體現為各地、各金融機構在執行房地產金融審慎管理時,會考慮過渡期。

對于不同企業,融資表現將兩極分化。隨著這一輪行業調整,各房企風險化解能力、穩健經營能力得以展現。但在經歷了去年的集中違約后,投資者風險厭惡情緒加重。

為此,中指研究院分析人士預計,資金流向將出現兩極分化情況,資金更多地向財務穩健、信用等級較高的優質企業歸集;而中小型房企、經營激進的企業的融資空間可能受到進一步壓縮。

貝殼研究院預計,2022年一季度,房企融資額度恢復,銀行與金融機構貸款額度充足,適時進行積極的資源調配,金融端率先釋放,有利于保障房企的開發到位資金以及購房者的按揭貸款的充分發放。寬信用與寬金融效應將會提升行業預期。

聯系電話:059187640886 / 059188968588

聯系電話:059187640886 / 059188968588 企點客服QQ:800054909

企點客服QQ:800054909